Упаковочная отрасль. Гибкая упаковка

Упаковка из

пленочных материалов. Полимерная упаковка

Распределение

предприятие по выпуску упаковки по регионам

Тенденции

развития производства и потребления гибкой упаковки

В России выпускается достаточно большое количество

различных типов упаковки. Мы возьмем за основу классификации типов упаковки род

упаковочного материала. Таким образом, в нашей стране выпускают следующие виды

упаковки:

·

картонная упаковка (картон, гофрокартон,

микрогофрокартон, картонная намоточная тара, картонные

защитные уголки);

·

бумажная упаковка;

·

упаковка из хромэрзаца;

·

полимерная упаковка

(полистирольная, полиэтиленовая,

полипропиленовая, из поливинилхлорида, пластиковая, пластмассовая, упаковка из

пленки, блистер-упаковка);

·

одноразовая посуда;

·

металлическая упаковка (жесть, сталь);

·

алюминиевая упаковка, фольга;

·

стеклянная упаковка

В исследовании мы условно разделили всю упаковочную

продукцию по основным видам материалов, из которых она изготавливается: картон,

бумага; полимеры: пластик (все твердые формы полимерной и пластмассовой продукции)

и пленки (мягкие формы полимерных и аналогичных материалов); стекло и металл (в

том числе жестяная, алюминиевая упаковка и фольга).

Закономерно, что среди всех предприятий, выпускающих

картонную и бумажную упаковку, компании, которые выпускают и картон, и бумагу,

составляют 20,8% от всех специализирующихся на этом типе упаковке. Только картон

производят 74,9% предприятий, а только бумагу — 4,9%.

Подобная ситуация и сложилась и на рынке полимеров.

Из предприятий, использующих полимерные материалы для изготовления своей продукции,

9,2% производят и твердую пластиковую упаковку, и мягкие пленочные материалы для

упаковки; 64,9% предприятий производит только пластиковую упаковку, а 25,9%

специализируются на производстве упаковки из мягких пленочных материалов.

Упаковка из пленочных материалов. Полимерная упаковка

Необходимо отдельно остановиться на рынке упаковки

из пленочных материалов. Как правило, производство пленочных материалов

и упаковки из них является дополнительным звеном в производственной цепи

химических и нефтехимических предприятий. Данные предприятия либо производят

пленку сами, либо создают дочерние предприятия, куда поставляют произведенное

ими необходимое сырье. Практически в каждом регионе существует компания, а то и

несколько, производящие упаковку из пленочных

материалов.

В настоящее время упаковка из пленки занимает второе

место по объемам производства после картонно-бумажной упаковки. Связано это,

прежде всего, с ее дешевизной. Короткий цикл производства, низкая цена, высокий

спрос населения, давно уже освоенные производственные мощности и технологии

позволяют данным предприятиям "без отрыва от производства" осваивать новые

разновидности пленочных упаковок ламинированные, с нанесением печати

и т.п., постепенно приобретать иностранное оборудование, разрабатывать и

устанавливать свое. А вообще, в обозримом будущем просматриваются тенденции

рынка упаковочных материалов к большему

использованию именно полимерной

продукции. Объясняется все очень просто. Качество такой отечественной упаковки

в России не уступает мировым стандартам, тем более,

что для их изготовления применяются новые технологические линии. Эти материалы

универсальны в использовании и легко вновь перерабатываются. При этом любой

производитель может создать свой неповторимый стиль, используя такие виды

упаковки.

К видам полимерной упаковки относятся

полистирольная, полиэтиленовая, полипропиленовая, поливинихлоридная,

пластиковая, пластмассовая, упаковка из пленки, блистер-упаковка. Отдельно

оговорим, что блистерная упаковка относится к полимерной упаковке, а может

относиться к упаковке комбинированной, создаваемой из картона и полимера. Мы

включаем блистер в разряд полимерной упаковки. Необходимо отметить что в общем количестве 174 предприятий, выпускающих полимерную

упаковку, 51 выпускает несколько видов полимерной упаковки, как, например,

компания "Полимерпленка" (Москва), которая

производит и мешки из полимера, полиэтилена, и блистер-упаковку, и пакеты из

пластика. Исходя из немного более подробной классификации упаковочных предприятий по роду используемого упаковочного материала

мы также вывели распределение производства

различных видов упаковки по регионам:

Как видно, сейчас можно говорить о насыщении

столичных регионов всевозможными видами упаковок. Выбор упаковки уже достаточно

разнообразен для всех видов промышленности. Интересно, что наряду с

производством пластмассовых ящиков до сих пор имеются производства деревянных

ящиков, которые до недавнего времени были популярными у многих производителей

(сейчас представляют всего 0,5% от всех производителей упаковки). Наиболее

значительным регионом на рынке производства упаковки, конечно, остается Центральный. Здесь представлены все виды упаковок, поэтому

мы приводим для него отдельное распределение производителей основных видов

выпускаемых упаковочных материалов.

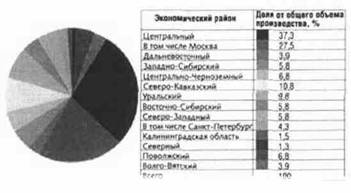

Распределение предприятие по выпуску упаковки по регионам

Необходимо отметить, что упаковочная промышленность

в том или ином виде присутствует в каждом регионе России. Процентное

распределение упаковочной промышленности выглядит следующим образом:

Более половины "упаковочных" предприятий

находится в Центральном регионе, в основном в Москве. Второе место занимает

Северо-Западный регион — конечно,

благодаря тому, что Санкт-Петеребург является вторым

после Москвы городом по количеству предприятий, выпускающих упаковку. Третье

место делят три региона - Западно-Сибирский,

Северо-Кавказский, Уральский. По данным

агентств деловой информации в Северном и Восточно-Сибирском экономических

регионах упаковочная промышленность отсутствует. Однако проведенное

исследование показало, что в этих регионах также имеются предприятия по

упаковочной продукции. Но количество этих предприятий не превышает 4 на весь регион. В это последнее место по

производству упаковки материалов попал и Центрально-Черноземный регион. Однако его соседство с Центральным регионом и, соответственно, дешевые

транспортные перевозки, не делают столь необходимым развитие собственной

упаковочной промышленности, как у других регионов.

В рассматриваемой нами совокупности компаний порядка 85% предприятий имеют иностранное

происхождение и собственность. Выпускают упаковку они как за рубежом, так и в

России.

Также интересно заметить, что 72% рассматриваемых нами предприятий производят не только

упаковку. В ассортиментый ряд таких

предприятий входит продукция "первичная" или

"сопутствующая": например производство упаковочных материалов

(картона, бумаги, различных полимерных пленок), производство упаковочного

оборудования, преформ для ПЭТ-упаковок, производство

фармацевтических препаратов и т.д., а также сопуттвующие

услуги: многокрасочная печать по картону, дизайн упаковки, этикетки и т.п.

Как правило, закономерности по сочетанию нескольких направлений производства

или направлений деятельности достаточны очевидны. Либо предприятие производит

упаковку для другой своей продукции и сбывает излишки (фармацевтика - фольга, канцтовары - блистер-упаковка), либо оно производит несколько видов продукции

из материала, являющегося в том числе и упаковочным

(картон, бумага, плакаты, буклеты, каталоги, этикетки и т.д.). Также

предприятие может производить упаковочный материал как некое конечное звено из

общей производственной цепи (нефтехимия -

полимерная упаковка).

Интересен также и тот факт, что большая часть

упаковочных предприятий (65%) выпускают только один вид упаковки.

Тенденции развития производства и потребления гибкой

упаковки

Рост конкурентоспособности российских производителей

и активное внедрение иностранного капитала являются позитивными факторами для

упаковочного рынка. Все возрастающее потребление гибкой упаковки формирует устойчивый

спрос, который стимулирует производство. Экономические показатели прошедшего

года говорят о значительном приросте объемов промышленного производства в

отраслях, связанных как с изготовлением, так и с потреблением упаковки.

Пищевые продукты и напитки используют 70% общего

объема потребительских упаковок в России. Остальная часть приходится на

хозяйственные товары и товары личной гигиены. Именно поэтому динамика развития

пищевой и перерабатывающей отрасли имеет существенное влияние на уровень спроса

на упаковочные материалы и является показателем рентабельности их производства.

За прошедший год объемы выпуска многих видов продукции в гибкой упаковке

остались стабильными или возросли. Наиболее показательным в этом случае

является увеличение производства сахара-песка и кондитерских изделий.

Возросло также производство муки, крупы, молока,

мясопродуктов и некоторых других продовольственных товаров. Практически все

поставщики гибких упаковочных материалов отмечают беспрецедентный всплеск

заказов со стороны средних и крупных продовольственных предприятий. В целом, за

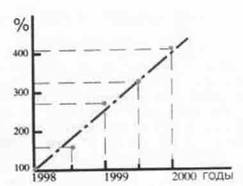

последние 2 года объем закупок упаковочных материалов увеличился в 4 раза, что

свидетельствует об интенсивном развитии этого сектора рынка.

К настоящему времени производственные мощности по

выпуску упаковочных пленок в России распределились по регионам страны следующим

образом. Как показывает анализ географической структуры размещения производства

упаковочных пленок, практически в каждом регионе имеется одно или несколько

предприятий, производящих различные виды гибкой упаковки. Например, «МКПК», «Мультифлекс» в Москве, «Полиграф-оформление» в

Санкт-Петербурге, Магнитогорский завод полимерных изделий в Челябинской области,

«Тетра-Пак» в Краснодарском крае, «Цитрон» в

Нижегородской области и др.

Компании, производящие полиэтиленовые пленки, являются

лидерами по рейтингу продаж. ПЭ пленки имеют короткий цикл производства, относительно

низкую трудоемкость и, как следствие, низкую цену, что делает их доступными

потребителям. В результате сбыт осуществляется весьма активно, а объемы

производства имеют тенденцию к увеличению. На долю производств, выпускающих

комбинированные пленочные материалы, приходится не более 25%. Эти компании 2-3

года назад закупили за рубежом современные флексографские

машины, экструзионные линии и ламинирующее оборудование.

По мнению специалистов отрасли, закупка крупнейшими

российскими производителями продуктов питания (например, в макаронной и

кондитерской отраслях) новых производственных линий повлечет за собой

существенное увеличение спроса на упаковочные полимерные материалы.

Если на импортном оборудовании гибкую упаковку в

России производить уже научились, то с российским оборудованием (особенно для

печати на пленках) дела обстоят очень плохо. По оценкам аналитиков, внутренний

рынок России в секторе машин для нанесения печати на гибкую упаковку способен

расти не более чем на 2,5% в год. В связи с этим, для расширения производства

российские предприятия, производящие гибкую упаковку с печатью, вынуждены закупать

иностранное оборудование. В последние годы появилась тенденция к импорту

оборудования из Китая, Тайваня и др. Стран Азии ввиду его дешевизны.

Активные инвестиции в упаковочную отрасль говорят о

том, что развитие продолжается. Емкость российского рынка открывает для

потенциальных производителей широкое поле деятельности. По нашим данным,

потребление полимерных пленок на внутреннем рынке составило в 2000 г. 146 тыс.

т., что более чем в два раза превышает суммарный объем производства гибкой

упаковки, произведенной на российских предприятиях. Это обстоятельство обусловлено

следующими факторами:

·

слабое техническое оснащение предприятий и, как

следствие, низкое или среднее качество упаковки и небольшие объемы производства;

·

отсутствие грамотной маркетинговой политики,

показателем которого являются низкие продажи при наличии спроса;

·

недостаточное количество инвестиций.

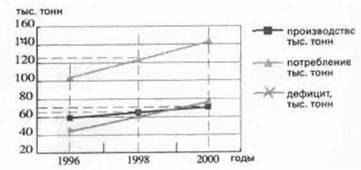

Показательна динамика производства, потребления и

дефицита внутреннего рынка полимерных пленок. Рост потребления полимерных

пленок сравним с ростом дефицита внутреннего рынка. Производство также совершенствуется,

но по скорости развития значительно отстает от вышеуказанных показателей.

|

© РЭА центр

«Перспектива», 2001-2002 |

170000,

Россия, г.Тверь, ул.Радищева, д.29-А |

E-mail: perspectiva-tver@mail.ru |

|

|

||